Φ”»κ ’≤Ί | …ηΈΣ Ή“≥

Φ”»κ ’≤Ί | …ηΈΣ Ή“≥

ΩλΥΌΥ―Υς

ΩλΥΌΥ―Υς

Ϋώ»’Ήν–¬ΒΦΕΝ

Ϋώ»’Ήν–¬ΒΦΕΝ

ΖΔ±μ ±ΦδΘΚ2009-12-29 ΈΡ’¬ά¥‘¥ΘΚ

¥Δ±Η÷ΤΕ»…ΝΝΝΒ«≥Γ

ΙΛ“ΒΚΆ–≈œΔΜ·≤Ω‘≠≤ΡΝœΙΛ“ΒΥΨΥΨ≥Λ≥¬―ύΚΘ»’«Α‘Ύ»ΪΙζΙΛ“ΒΚΆ–≈œΔΜ·ΙΛΉςΜα“ι…œ±μ ΨΘ§2010ΡξΘ§ΙΛ–≈≤ΩΫΪ≈δΚœ”–ΙΊ≤ΩΟ≈Φ”¥σΉ ‘¥±ΘΜΛΝΠΕ»Θ§Ϋ®ΝΔœΓ”–Ϋπ τ¥Δ±Η÷ΤΕ»ΓΘ

÷–ΙζΒΡΈΌΓΔνςΚΆœΓΆΝΒ»œΓ”–Ϋπ τ¥ΔΝΩΨ”»Ϊ«ρΒΎ“ΜΘ§≤ζΝΩ’Φ»Ϊ«ρΒΡ80%“‘…œΓΘνβΓΔ’ύΒ»œΓ”–Ϋπ τΒΡ¥ΔΝΩΚΆ≤ζΝΩ“≤Ψ”»Ϊ«ρ«ΑΝ–ΓΘΒΪ «Θ§Εώ–‘ΨΚ’υΚΆΦέΗώ’Ϋ Ι÷–ΙζΒΡœΓ”–Ϋπ τΉ ‘¥άΥΖ――œ÷ΊΓΘ

Ε‘¥ΥΘ§≥¬―ύΚΘ±μ ΨΘ§“ΣΆΤΕ·œΓ”–Ϋπ τ≤ζ“Β’ϊΚœΘ§–Έ≥…“‘¥σ–ΆΤσ“ΒΦ·Ά≈ΈΣ÷ςΒΦΒΡ≤ζ“ΒΗώΨ÷ΓΘΉι÷·”–ΙΊ≤ΩΟ≈ΚΆ–≠Μα―–ΨΩΧα≥ωΓΕœΓ”–Ϋπ τΙήάμΑλΖ®ΓΖ(≤ίΑΗ)Θ§Άξ…ΤœΓ”–Ϋπ τΙήάμΒΡ≥Λ–ßΜζ÷ΤΓΘΆ§ ±Θ§ΙΛ–≈≤ΩΜΙΫΪΫΪ≈δΚœ”–ΙΊ≤ΩΟ≈Φ”¥σΉ ‘¥±ΘΜΛΝΠΕ»Θ§Ϋ®ΝΔœΓ”–Ϋπ τ¥Δ±Η÷ΤΕ»ΓΘΦ”«ΩΕ‘ΗςΒΊœΓ”–Ϋπ τΙήάμΙΛΉςΒΡ÷ΗΒΦΚΆΕΫ≤ιΘ§÷ΗΒΦΗςΒΊΗυΨίΙΛΉς–η“ΣΫ®ΝΔ ΓΦΕΦΑ“‘œ¬ΒΡœΓ”–Ϋπ τ–≠ΒςΜζ÷ΤΓΘ

ΑκΡξ÷°ΦδΘ§Εύ≤ΩœΓ”–Ϋπ τ÷ΊΝΩΦΕΙήάμ’ΰ≤ΏΖΉΖΉΗΓ≥ωΥ°ΟφΘ§¥”ΓΕœΓΆΝ≤ζ“ΒΖΔ’Ι’ΰ≤ΏΓΖΒΫΓΕ2009-2015ΡξœΓΆΝΙΛ“ΒΖΔ’ΙΙφΜ°ΓΖ‘ΌΒΫœ÷‘ΎΒΡΓΕœΓ”–Ϋπ τΙήάμΑλΖ®ΓΖΘ§œΓ”–Ϋπ τΒΡ’ϊΧεΙήάμΩρΦή“―»Μœ‘œ÷ΓΘ

÷Σ«ι»Υ Ω±μ ΨΘ§ΙΛ–≈≤ΩΓΑΦ”¥σΉ ‘¥±ΘΜΛΝΠΕ»Θ§Ϋ®ΝΔœΓ”–Ϋπ τ¥Δ±Η÷ΤΕ»Γ±ΒΡΨΌ¥κΫΪ”––ßΒΊœό÷ΤΒΊΖΫ’ΰΗ°ΉΖ«σΉ‘…μάϊ“φΒΡ––ΈΣΓΘ

ΨίΝΥΫβΘ§”…”ΎΈ“ΙζœΓ”–Ϋπ τΩσ≤ζΉ ‘¥Ζ÷≤ΦœύΕ‘Ζ÷…ΔΘ§“ρ¥ΥΩσ≤ζΉ ‘¥ΩΣΖΔΡ―Οβ÷»–ρΜ묓ȧ±º’ΰΗ°¥”Ή‘…μΨ≠ΦΟΖΔ’Ι≥ωΖΔΘ§Ή‘»Μ «ΙΡάχΥϊ»ΥΩΣΖΔΒ±ΒΊΒΡΩσ≤ζΉ ‘¥Θ§ΒΪ’β―υ“Μά¥Θ§ΗςΒΊ«χ÷°ΦδΒΡΤσ“ΒœύΜΞΨΚΦέΘ§Ρ―ΟβΕώ–‘ΨΚ’υΓΘ

¬ Β…œΘ§“‘«ΑΈΣΝΥΩΊ÷ΤΒΊΖΫ’ΰΗ°ΒΡΈό–ρΩΣ≤…Θ§Έ“ΙζΕ‘œΓ”–Ϋπ τΩσ≤ζΩΣΖΔ“ΜΕ» Β––ΉήΝΩœό÷ΤΘ§ΒΪΒΊΖΫ’ΰΗ°ΈΣΉΖ«σΉ‘…μάϊ“φΘ§ΆυΆυΆ®ΙΐΗς÷÷ΑλΖ®≥§ΝΩΩΣ≤…ΓΘ

‘ΎΙζΡΎΉν÷Ί“ΣΒΡΈΌΚΆœΓΆΝ≤ζΒΊΗ”÷ίΘ§Τδ÷ςΙήœΓΆΝΒΡΗ”÷ί –Ψ≠ΦΟΟ≥“ΉΈ·‘±ΜαΗ±÷ς»ΈΚΈ≤ΐΚιΨΆœρΦ«’Ώ±ß‘ΙΘ§ΓΑΈ“Ο«Α¥ΝΩ…ζ≤ζΘ§ΒΪ”–œΓΆΝΩσ≤ζΉ ‘¥ΒΡ≤Μ÷ΜΈ“Ο«’β“ΜΦ“Θ§ΤδΥϋ Γ –ΟΩΦ“Υφ±ψ≥§±ξ“ΜΒψΘ§Ρ«’βΗω –≥Γ“≤ΨΆΜαΙ©Ιΐ”Ύ«σΓ±ΓΘ

“ρ¥ΥΘ§ΫϋΤΎ“ΜœΒΝ–’ΰ≤ΏΖ®ΙφΒΡ≥ωΧ®ΫΪ”–άϊ”ΎΆΤΕ·œΓ”–Ϋπ τ––“ΒΒΡ¥σΤσ“ΒΘ§»ΓœϊΒΊΖΫœΓ”–Ϋπ τΤσ“Β…ζ≤ζΨ≠”Σ–μΩ…»®Θ§“≤ΫΪ”–άϊ”Ύ¥σΤσ“ΒΒΡΖΔ’ΙΘ§“ρΈΣ“‘ΚσΒΡά©≤ζΗΡ‘λΒ»ΕΦ–η“Σ÷–―κ…σ≈ζΓΘ

’¥ΔΒΡ±Ί“Σ–‘

ΉςΈΣ»Ϊ«ρΉν¥σΒΡœΓΆΝΉ ‘¥ΙζΘ§“≤ «Ήν¥σΒΡœΓΆΝ…ζ≤ζΓΔœϊΖ―ΚΆ≥ωΩΎΙζΘ§÷–ΙζΕ‘œΓ”–Ϋπ τΒΡ“ΜΨΌ“ΜΕ·Θ§ΕΦΜα¥ΞΕ·ΈςΖΫΆΕΉ ’ΏΒΡ…ώΨ≠ΓΘ

‘γ‘Ύ8‘¬÷–―°Θ§”–ΟΫΧεΧα«ΑΤΊΙβΝΥ÷–Ιζ’ΰΗ°≤ΩΟ≈’ΐ‘Ύ≤ίΡβ÷°÷–ΒΡΓΕ2009ΓΪ2015ΡξœΓΆΝΙΛ“ΒΖΔ’ΙΙφΜ°ΓΖΚΆΓΕœΓΆΝΙΛ“Β≤ζ“ΒΖΔ’Ι’ΰ≤ΏΓΖ≤ίΑΗΓΘ≤ΔΆΗ¬Ε≤ίΑΗΟς»ΖΧα≥ω2009Ρξ÷Ν2015ΡξΘ§÷–ΙζΟΩΡξœΓΆΝΨΪΩσΒΡΉήΧεΩΣ≤…ΙφΡΘΈΣ13Άρ÷Ν15ΆρΕ÷Θ§“±ΝΕΖ÷άκΤσ“ΒΒΡ≤ζΝΩΈΣ12Άρ÷Ν15ΆρΕ÷ΘΜΈ¥ά¥6ΡξΓΘ÷–ΙζœΓΆΝ≥ωΩΎ≈δΕνΒΡΉήΝΩΫΪΩΊ÷Τ‘Ύ3.5ΆρΕ÷/Ρξ“‘ΡΎΓΘΆ§ ±≥θΦΕ≤ΡΝœ»‘±ΜΫϊ÷Ι≥ωΩΎΘ§¥ΥΆβΜΙ”–ΙΊ”ΎΧαΗΏ––“ΒΉΦ»κΟ≈ΦςΚΆ≤ζ“Β’ϊΚœΒΡΙφΕ®ΓΘ’β±μΟςΘ§÷–ΙζΫΪΝΠ’υ‘ΎΈ¥ά¥6ΡξΫΪΙζΡΎœΓΆΝ≤ζΤΖ≤ζΝΩΚΆ≥ωΩΎΝΩΩΊ÷Τ‘Ύ2008ΡξΒΡΥ°ΤΫΓΘ’β“Μ±®Βά Ι»’±ΨΓΔΟάΙζΒ»÷ς“ΣœΓΆΝ≤ζΤΖΫχΩΎΙζΒΡΤσ“Β±ΗΗ–―ΙΝΠΘ§ΕύΙζΩΙ“ι÷–Ιζœό÷ΤœΓ”–Ϋπ τΒΡ≥ωΩΎΘ§WTOΗϋ «ΝΫ¥Έœρ÷–Ιζ“Σ«σ≈…≥ωΉ®Φ“ΉιΫχ––Βς≤ιΓΘ

“ρ¥ΥΘ§Ω…“‘‘ΛΦϊΘ§ΙΛ–≈≤ΩΉ≈ ÷Ϋ®ΝΔœΓ”–Ϋπ τ¥Δ±Η÷ΤΕ»±ΊΫΪ‘ΌΕ»“ΐΖΔΈςΖΫΙζΦ“ΒΡ–υ»Μ¥σ≤®ΓΘ

ΈΣ¥ΥΘ§÷–ΙζœΓΆΝ―ßΜαΗ±ΟΊ ι≥Λ’≈Α≤ΈΡ±μ ΨΘ§œ÷‘ΎœΓ”–Ϋπ τ¥Π‘Ύ“ΜΗωΟτΗ– ±ΤΎΘ§”»Τδ «ΙζΆβΒΡ―ΙΝΠΚή¥σΘ§–η“ΣΗΡ…ΤΙζΆβΕ‘”Ύ÷–ΙζœΓΆΝΦύΙή’ΰ≤ΏΒΡάμΫβΓΘΓΑœΓ”–Ϋπ τ±δΒΟ‘Ϋά¥‘ΫΟτΗ–Θ§ΖΔΗΡΈ·ΓΔΙΛ–≈≤ΩΒ»≤ΩΟ≈ΕΦ‘ΎΈΣ«σΗΡ…Τ’β“ΜΉ¥ΩωΘ§Έ“Ο«œΘΆϊ÷–ΙζΒΡœΓ”–Ϋπ τΉ ‘¥ΡήΈϋ“ΐΙζΆβœ»ΫχΒΡΦ”ΙΛΦΦ θΓΘΓ±’≈Α≤ΈΡΉήΫαΒάΓΘ

œύΕ‘”Ύ÷°«ΑœύΙΊΦύΙή≤ΩΟ≈Αδ≤ΦΒΡ÷±Ϋ”…ζ≤ζ÷Η±ξœό÷ΤΘ§¥Υ¬÷ΦύΙή¥κ ©Έό“…“ΣΦδΫ”ΒΟΕύΘ§¥”Εχ“≤”–άϊ”ΎΜΚΫβΙζΆβΕ‘÷–ΙζΩΊ÷Τ‘≠≤ΡΝœΒΡ÷ΗΩΊΓΘ

≤ΜΙΐ÷–ΙζœΓΆΝ―ßΜαΒΊ≤…―ΓΉ®Έ·ΜαΗ±÷ς»ΈάΒ’ΉΧμ±μ ΨΘ§Υδ»ΜΙζΦ“ΦύΙήœΓ”–Ϋπ τΒΡΖΫΖ®‘ΎΉΣ±δΘ§ΒΪΉήΧε‘Ϋά¥‘Ϋ―œΗώΒΡ«ς Τ≤ΜΜα±δΓΘ

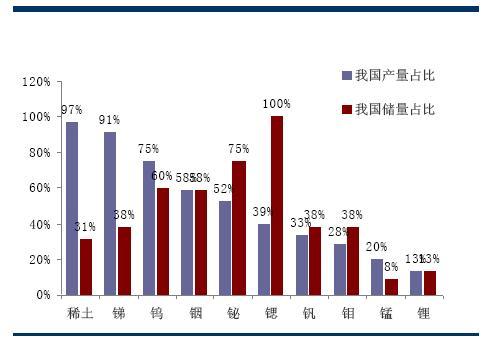

÷–Ιζ «»Ϊ«ρΉν¥σΒΡœΓΆΝΉ ‘¥ΙζΘ§“≤ «Ήν¥σΒΡœΓΆΝ…ζ≤ζΓΔœϊΖ―ΚΆ≥ωΩΎΙζΓΘ ΐΨίœ‘ ΨΘ§2008Ρξ÷–ΙζΒΡœΓΆΝΙΛ“Β¥ΔΝΩΚΆΜυ¥Γ¥ΔΝΩΖ÷±πΈΣ2,700ΆρΕ÷ROEΚΆ8,900ΆρΕ÷REOΘ§Ζ÷±π’Φ»Ϊ«ρΒΡ30.7%ΚΆ59.3%ΓΘΑϋΆΖΒΡΑΉ‘ΤΕθ≤©Ωσ «»Ϊ«ρΉν¥σΒΡΧζΓΔœΓΆΝΚΆνξΒ»‘ΣΥΊΒΡΙ≤…ζΩσ…ΫΘ§ΤδœΓΆΝΉ ‘¥“‘«αœΓΆΝΈΣ÷ςΘ§Μυ¥Γ¥ΔΝΩ’Φ»ΪΙζΒΡ87.2%Θ§≥§Ιΐ άΫγΉή¥ΔΝΩΒΡ40.0%ΓΘ

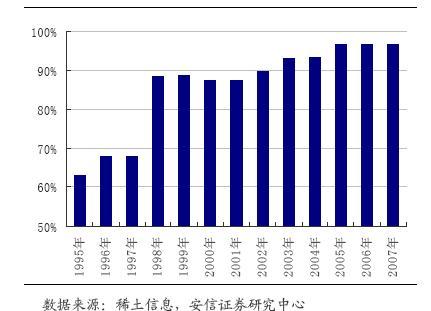

1990Ρξ÷°«ΑΘ§ΟάΙζΒΡMountainPassΩσΜΙ « άΫγ…œΉν÷ς“ΣΒΡœΓΆΝΨΪΩσ…ζ≤ζ…ΧΘ§“ΜΕ»ΧαΙ©Ή≈»Ϊ«ρ≥§Ιΐ“ΜΑκΒΡœΓΆΝΩσ≤ζΤΖΓΘΒΪΥφΉ≈÷–Ιζ≤ζΝΩΩλΥΌ‘ωΦ”Θ§“‘ΦΑœΓΆΝΦέΗώΒΡ≥÷–χΉΏΒΆΘ§MountainPass≤ΜΒΟ≤Μ‘Ύ2002ΡξΆΘ÷ΙΩΣ≤…ΓΘ÷Ν2008ΡξΘ§÷–ΙζœΓΆΝΩσ≤ζΝΩ“―’Φ»Ϊ«ρΒΡ96.8%ΓΘ

ΕχΙζΡΎœΓΆΝ≤ζΤΖ“‘≥θΦΕ≤ζΤΖΈΣ÷ςΘ§––“ΒΫχ»κΟ≈ΦςΫœΒΆΓΘ”…”Ύ––“ΒΙΐΕ»ΨΚ’υΘ§¬“≤…¬“ΆΎ―œ÷ΊΘ§ΕύΡξά¥Εύ ΐœΓΆΝΫπ τΦέΗώ≥ΛΤΎΒΆΟ‘ΓΘ2008ΡξΙζΡΎœΓΆΝΖ÷άκΡήΝΠ“―≥§Ιΐ20ΆρΕ÷Θ§Β±Ρξ≤ζΝΩΈΣ13.5ΆρΕ÷Θ§≤ζΡήάϊ”Ο¬ ≤ΜΒΫ70%ΓΘΆ§ΤΎΘ§ΙζΡΎΫωœϊΖ―6.8ΆρΕ÷Θ§¥σΝΩœΓΆΝ±Ί–κ≥ωΩΎΓΘ

“ρ¥ΥΘ§Φ¥ Ι «‘Ύ2003ΡξΓΣΓΣ2008ΡξΒΡ…ΧΤΖ¥σ≈Θ –÷–Θ§Εύ ΐœΓΆΝΫπ τΦέΗώ“≤’«ΖυΫœ–ΓΓΘ÷Μ”–―θΜ·νœΦέΗώ‘Ύ2006ΡξΩΣ Φ¥σΖυ…œ’«Θ§Ήν¥σ’«Ζυ…θ÷Ν≥§ΙΐΆ≠ΓΘΈ“Ο«ΉΔ“βΒΫΘ§ΦέΗώ…œ’«ΒΡœΓΆΝΫπ τΦ·÷–‘ΎΫϋΡξά¥”Π”Ο±»÷Ί≤ΜΕœ‘ω¥σΒΡ–¬≤ΡΝœΝλ”ρΘ§’βΑϋά®νœΓΔοαΚΆογΒ»ΓΘΤδ÷–Θ§νœΚΆοα÷ς“Σ”Ο”ΎœΓΆΝ”ά¥≈≤ΡΝœΘ§ογ÷ς“Σ”Ο”ΎΡχ«βΒγ≥Ί≤ΡΝœΓΘΫϋΡξά¥Θ§œΓΆΝ‘Ύ–¬≤ΡΝœ÷–ΒΡ”Π”Ο≤ΜΕœά©¥σΘ§”»“‘”ά¥≈≤ΡΝœΈΣ÷ςΓΘ2008ΡξΘ§”ά¥≈≤ΡΝœœϊΚΡΒΡœΓΆΝ“―’Φ–¬≤ΡΝœΝλ”ρΒΡ56.6%ΓΘ

÷–Ιζ’ΰΗ°‘ΎΕύΡξ«ΑΨΆ“β ΕΒΫœΓΆΝΉ ‘¥ΒΡ÷Ί“Σ–‘“‘ΦΑœΓΆΝΦέΗώΒΡ≤ΜΚœάμ–‘Θ§≤ΔΕύ¥Έ≤…»Γœό÷ΤœΓΆΝ…ζ≤ζΒΡ¥κ ©ΓΘ2006ΡξΘ§ΙζΦ“ Ή¥Έœ¬¥οΙζΡΎœΓΆΝΩσΩΣ≤…ΉήΝΩΩΊ÷Τ÷Η±ξΘ§Εχ≥ωΩΎ≈δΕν–μΩ…÷ΛΙήάμ“≤“―Ψ≠ Β––ΝΥΕύΡξΓΘΒΪΕύΡξά¥Θ§Ε‘œΓΆΝ≤ζΝΩΒΡΩΊ÷Τ“Μ÷±Έ¥Ρή”––ßΫβΨωΘ§”»Τδ «ΡœΖΫΒΡ÷–÷ΊœΓΆΝ≥§≤ζ―œ÷ΊΓΘάΐ»γΘ§2008ΡξΙζΦ“œ¬¥οΒΡœΓΆΝΩσΩΣ≤…ΉήΝΩΈΣ8.2ΆρΕ÷REOΘ§Τδ÷–ΡœΖΫ÷–÷ΊœΓΆΝΩσΈΣ0.9ΆρΕ÷REOΓΘΒΪΒ±ΡξΡœΖΫ÷–÷ΊœΓΆΝΩσΒΡ ΒΦ ≤ζΝΩΗΏ¥ο3.6ΆρΕ÷REOΓΘ

”…¥ΥΩ…ΦϊΘ§»γΚΈΖά÷ΙΙζΡΎΖαΗΜΒΡœΓ”–Ϋπ τΉ ‘¥“ρΦζ¬τΕχΝς ß»Ζ «Β±Έώ÷°Φ±Θ§ΫϋΤΎΝ§Ζ§≥ωΧ®ΒΡœΓ”–Ϋπ τ’ΰ≤Ώ“‘ΦΑΦ¥ΫΪΫ®ΝΔΒΡœΓ”–Ϋπ τ¥Δ±Η÷ΤΕ»Θ§Τδ±Ί“Σ–‘≤Μ»ίΜ≥“…ΓΘ

”Αœλ…ν‘Ε

ΕΪΈβ÷ΛΨμ»œΈΣΘ§¥Δ±Η÷ΤΕ»Ϋ®ΝΔΒΡ‘ΛΤΎΕΧΤΎΡΎΕ‘œύΙΊΗωΙ…–Έ≥…¥ΧΦΛΓΘΙΊ”ΎœΓ”–Ϋπ τ±ΘΜΛΒΡ¥κ ©Θ§”»ΤδœΓΆΝ¥Δ±Η÷ΤΕ»ΒΡΫ®ΝΔ‘Ύ«ßΚτΆρΜΫœ¬»‘»Μ «”Χ±ß≈ΐ≈ΟΑκ’ΎΟφΓΘ¥”≥ΛΤΎά¥Ω¥Θ§»‘»Μ–η“ΣΙΊΉΔ’ΰ≤ΏΟφΒΡ Β÷ –‘όâ’ΙΡΎ»ίΘ§“‘ΦΑ’ΰ≤Ώ≥ωΧ®ΒΡ–ßΙϊΓΘΦρΒΞΒΊΥΒΘ§ΝΩΦθΡήΖώ¥χά¥Φέ‘ωΘ§ «Έ“Ο«–η“Σ÷ΊΒψΙΊΉΔΒΡΡΩ±ξΘ§“≤ «”Αœλ…œ –ΙΪΥΨ“ΒΦ®ΒΡΙΊΦϋΒψΓΘ

÷–ΙζΒΡΈΌΓΔνςΚΆœΓΆΝΒ»œΓ”–Ϋπ τ¥ΔΝΩΨ”»Ϊ«ρΒΎ“Μ,≤ζΝΩ“ύΨ”»Ϊ«ρ ΉΈΜΓΘνβΓΔ’ύΒ»œΓ”–Ϋπ τΒΡ¥ΔΝΩΚΆ≤ζΝΩ“≤Ψ”»Ϊ«ρ«ΑΝ–ΓΘΒΪ «,Εώ–‘ΨΚ’υΚΆΦέΗώëα Ι÷–ΙζΒΡœΓ”–Ϋπ τΉ ‘¥άΥΖ――œ÷ΊΓΘ2009ΡξΙζΆΝ≤ΩΓΔΙΛ–≈≤ΩΒ»12≤ΩΈ·ΝΣΚœœ¬ΖΔΓΕΙΊ”Ύόâ“Μ≤ΫΆΤόâΩσ≤ζΉ ‘¥ΩΣΖΔ’ϊΚœΙΛΉςΒΡΆ®÷ΣΓΖΘ§Ος»Ζ±μ ΨΈΣ¥”Ηυ±Ψ…œΗΡ±δΩσ…ΫΩΣΖΔ≤ΦΡρΊΔΚœάμΓΔΩσ≤ζΉ ‘¥ΩΣ≤…¥÷Ζ≈ΓΔΤΤΜΒάΥΖ―Β»Ή¥ΩωΘ§ΫΪόâ“Μ≤ΫΆΤόâΩσ≤ζΉ ‘¥ΩΣΖΔ’ϊΚœΙΛΉςΘ§Ζ≤Έ¥Α¥’ϊΚœ Β ©ΖΫΑΗΆξ≥…’ϊΚœΙΛΉς¹ΠΈώΒΡΒΊ«χΘ§Ή‘2011Ρξ1‘¬1»’ΤπΊΔΒΟ–¬…ηΩσ“Β»®ΓΘ¥Υ¥ΈΆΤόâΒΡΩσ≤ζΉ ‘¥’ϊΚœΖΕΈßΑϋά®ΟΚΓΔΧζΓΔΟΧΓΔΆ≠ΓΔ¬ΝΓΔ«ΠΓΔ–ΩΓΔνβΓΔΫπΓΔΈΌΓΔΈΐΓΔΧύΓΔœΓΆΝΓΔΝΉΓΔΦΊ―ΈΒ»15Ηω÷Ί“ΣΩσ÷÷ΓΘœύΕ‘”ΎΆ≠Β»όâΩΎ“ά¥φΕ»ΗΏΒΡ¥σΫπ τΤΖ÷÷Θ§Έ“Ιζ’ΦΨίΉ ‘¥”≈ ΤΒΡ–ΓΫπ τΤΖ÷÷‘Ύ’ϊΚœ÷– ή“φΗϋ¥σΓΘΕ‘”ΎΈ“Ιζ‘ΎΙ©”Π…œ’ΦΨί”≈ ΤΒΡ–ΓΫπ τΘ§Ωσ≤ζΉ ‘¥’ϊΚœ”–άϊ”ΎΧαΗΏ≤ζ“ΒΦ·÷–Ε»Θ§Φ”«ΩΈ“Ιζ–ΓΫπ τΤσ“ΒΒΡΕ®Φέ»®ΓΘ

Ά§ ±Θ§Ι©–ηΜυ±ΨΟφΕ‘”ΎΫπ»Ύ τ–‘Ϋœ»θΒΡ–ΓΫπ τ”ΑœλΗϋ¥σΘ§ΤδΦέΗώ ήΒΫΙζΦ ΝςέΫ–‘ΒΡ”Αœλ≥ΧΕ»Ϋœ–ΓΘ§–ΓΫπ τΦέΗώΗϋ¥σ≥ΧΕ»…œ―Ί≥…±Ψ«ζœΏ≤®έΫΓΘΥφΉ≈Ψ≠ΦΟ÷π≤ΫΗ¥Υ’Θ§Ϋπ»ΎΈΘΜζ÷–¥σΖυœ¬Μ§Εχ2009ΡξΈ¥±ΜΉ Ϋπ≥¥ΗΏΒΡ–ΓΫπ τΦέΗώ”–Άϊ‘Ύ2010ΡξΜΊΙιΤδΦέ÷ΒΜυ±ΨΟφΓΘ

ΆΦ1 Έ“Ιζ÷ς“ΣœΓ”–Ϋπ τ“Μάά

ΆΦ2 ÷–ΙζœΓΆΝΩσ≤ζΝΩ’Φ»Ϊ«ρ±»άΐ

Β±«ΑΈΜ÷ΟΘΚ

Β±«ΑΈΜ÷ΟΘΚ