加入收藏 | 设为首页

加入收藏 | 设为首页

今日最新导读

今日最新导读

发表时间:2010-01-04 文章来源:

煤价将稳中有升

从2009年电力情况看,增长态势明确。根据国家统计局的数据,前11个月我国火电发电量累计同比增长5.24%;分月度看,6月前基本是负增长,从6月转正后增速逐月提高,11月单月同比增幅达到38.83%。原因是我国经济不断回暖,许多行业用电量上升,从而带动全社会电力消耗上升。

发电量的增长直接增加了煤炭消耗。以2009年以来各月煤炭产量看,11月份原煤产量为2.8894亿吨,同比增长26.3%。而在4月份时原煤产量为2.3亿吨,同比增长7.9%。

除了电力,其它行业回暖也比较明显。如2009年10月黑色金属冶炼及压延加工业工业增加值同比增长25.1%,而4月份同比却是下降1.7%。水泥及化工也都有较明显的回暖,这些都直接或间接地拉动了对煤炭的需求。

从目前对2010年经济的预期情况看,我国经济复苏将走向纵深,对电力从而对煤炭的需求将进一步上升。根据预测,今后二三年内全国煤炭需求将以9-10%的速度增长。

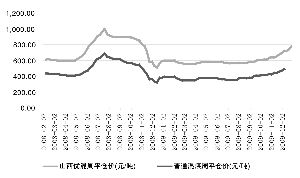

随着经济的恢复和需求增长,煤炭价格稳中有升,特别是进入2009年9月后动力煤价升势明显。来自WIND资讯的数据显示,8月底时秦皇岛山西优混周平仓价为575元/吨,之后一路上涨,12月下旬则为780元/吨,涨幅超过30%。

对于2010年的煤价,目前普遍预计将比2009年有所上涨,动力煤预计涨幅将在15%以上,焦煤价格涨幅预计将超过20%。

推动煤价上涨的主要因素看,供给增长将受到一定抑制,主要原因是山西中小煤矿大规模复产仍然缓慢,其它省份煤炭资源整合将陆续展开,这些将对产量增长形成制约。预计2010年全国煤炭供给比2009年将增长8-9%左右,总的供求将基本平衡,但将存在局部或暂时的不平衡,并可能影响当时当地的煤价。另外,去年低以来包括我国在内的各国为了促进经济复苏,加大了货币支持力度,流动性充裕,不排除2010年PPI和CPI进一步走高甚至在下半出现温和的通货膨胀,这有可能推动包括煤炭价格在内的资源类商品价格的上涨。当然,国内资源税改革、国际油价上升等都会对国内煤炭价格形成一定的拉动或支撑。另外,随着煤炭行业集中度的进一步提高,行业对产量的自我调控能力及在整个产业链中的话语权都会有所上升,也有利于煤价的上涨。

资源整合提升议价能力

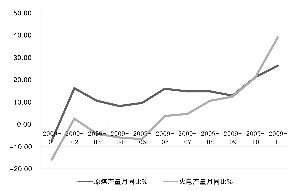

从2009年前三季的业绩看,煤炭开采板块(申万二级行业)同比虽有下降,归属于公司股东的净利润同比下降10.8%,每股收益从去年同期的0.9284元下降为0.7732元。但从环比看,2009年第三季度比第二季度增长5.92%,煤炭板块2009年前三季度每股收益达0.7732元(整体法),是所有板块(申万二级行业)中是最高的,比全部上市公司的0.3036元/股高155%。从净资产收益率看,煤炭开采盈利能力是比较强的,2009年前三季度为12.89%,在申万二级行业中排名第七。从2004年以来煤炭开采板块净资产收益率都超过15%,高的年份超过20%。

从对2010年煤炭产量和煤价预测看,煤炭上市公司的业绩仍将保持良好,一是煤炭产量将增长,二是煤炭价格预计呈上升态势。从上市公司看,煤炭产量都是呈上升趋势,如中国神华2008年煤炭产是同比增长17.53%,,2009年前9个月同比15.15%;中煤能源2009年前11个月同比增长10.15%。可以说,产量与价格的结合使煤炭类上市公司业绩有了保证。

2010年煤炭资源整合将在多个产煤大省展开,除了对产量会产生直接影响外,还将对行业长远产生影响。一是通过整合使资源进一步向大型煤矿集中,提高了对产量的自我控制能力和议价能力,减少价格波动,这有利于行业的长远利益。二是资源整合主要是以国有大型龙头企业为主体收购兼并中小煤矿,因而有利于区域龙头企业的低成本扩张。

从山西的情况看,以国有大型煤矿集团为主体对中小煤矿进行兼并重组,30万吨以下煤矿全部淘汰,到2010年底矿井数量将由1500座减到1000座。这样,大型企业包括上市公司,无论所掌握的资源还是产量都将有较大的提高,从而实现快速增长。另外,上市公司母公司掌握大量的资源,随着整体上市的展开,相关上市公司面临资产注入带来的市场机会。

估值有一定优势

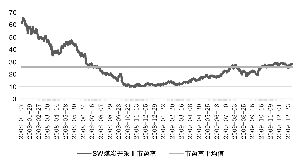

从估值情况看,按整体法并以2009年前三季业绩除3乘4且剔除负值,以2009年12月31日收盘价计算,煤炭开采业(二级行业)市盈率为25.99,而全部A股为24.87,对A股的溢价为4.5%。在全部二级行业中,市盈率绝对值名排第8低,对A股市盈率的溢价也排名第8低,低于大部分的行业水平。因此从行业间比较来看,其估值水平有一定优势。

从历史估值看,自2008年初以来至2009年底收收盘,煤炭开采和A股市盈率的情况看,按TTM整体法并剔除负值,A股平均市盈率为23.08,煤炭开采(申万二级行业)市盈率平均为25.27,煤炭开采对A股溢价为9.49%。若以12月31日收盘价计算,煤炭开采市盈率(整体法,三季报除3乘4)对A股市盈率溢价为4.5%。这表明,煤炭开采公司目前估值相对A股较低。

根据WIND资讯的预测PEG值,煤炭开采板块2010年的算术平均值为0.9,低于1。这表明,按其2010年的业绩增长情况,目前的估值水平仍相对较低。从市净率来看,其按2009年三季报以整体法计算,目前煤炭开采板块为4.62,全部A股为3.56,在全部30多个公司中处于中间水平。

就具体上市公司而言,电煤中的中国神华、大同煤业、兖州煤业,焦煤中的金牛能源、神火股份、潞安环能、西山煤电、兰花科创。另外,需要关注那些资产整合及资产注入带来的投资机会,如盘江股份及国阳新能等。

快速搜索

快速搜索

当前位置:

当前位置: